読めばモチベーションUP?ビジネスや会計の気になる「あの本」を紹介 萌さんとカッキーの読書室 #30

仕事と資格マガジン『TACNEWS』から生まれた会計小説『女子大生会計士の事件簿』のメインキャラクター、公認会計士・藤原萌実(萌さん)と新人スタッフ・柿本一麻(カッキー)のふたりが、気になる本について激論を交わす…?!ゆったり、まったり、時に激しい、「楽しく、ためになる読書室」です。

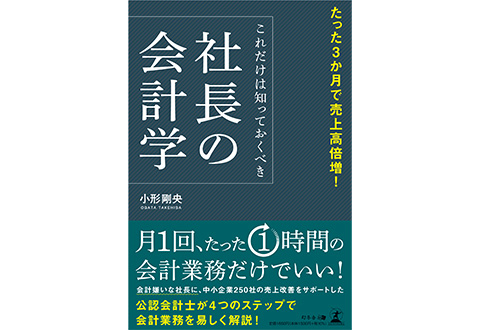

『たった3か月で売上高倍増!

これだけは知っておくべき社長の会計学』

著者 :小形剛央

出版社 :幻冬舎

初版 :2021年

萌さん ちょっとぉ、カッキー! 飲み会帰りなのに、どうして暗くなっているのよー。

カッキー 萌さんはご機嫌ですね……。僕は、久しぶりにお会いしたOBの土山さんの話を聞いて、何だか色々考えてしまって。

萌さん んんー? 土山さん? 監査法人を辞めて、親がやっていた地元の税理士事務所を継いだんでしょ。かーっ、いいわよね、一国一城の主!。

カッキー でも、大変そうでしたよ。顧問先のほとんどが下町の中小企業の社長さんだから、会計のことにまったく興味を持ってくれないって。土山さん、以前はデキる男!って感じでさっそうとしてたのに、すっかりやつれて影が薄く……。

萌さん ああー、まあ、私たち監査法人の会計士が普段相手にしているのは、大企業のCFOだったり、経理部の人たちだったりと会計のプロばかりだからねー。その時の仕事の感覚とはどうしたって違うわよねー。

カッキー 僕らや土山さんが使っている会計用語も、中小の社長さんにはちんぷんかんぷんかもしれませんしね。

萌さん そーよそーよぉ。会計なんてさあ、営業や製造に比べたら二の次、三の次って思われているから、どーせこんなことを日々言われてるのよ。「そないな難しいこと言われても、わてらは先生みたいに賢ないからわからへんわ」「もう面倒やから、先生に全部お任せしまっせ」「適当にチャッチャッとやっておいてくれまへんの?」――。

カッキー どうして萌さんの中で、ダメな中小企業の社長は関西弁なんですか。

萌さん まあ関西に限らず全国の中小企業における問題よね。あー、真面目に話してたら、何だか酔いがさめてきちゃったわ。

カッキー どこがですか、絶好調じゃないですか。まあ、会計のことを頑張っても、直接、売上増につながるわけじゃないですからね。仕方ないですよね。

萌さん そんなことないわよ。

カッキー えっ!?

萌さん たとえば、こんな本も出ているわよ。『たった3か月で売上高倍増!これだけは知っておくべき 社長の会計学』。

カッキー 3か月で売上倍増はすごいですね。

萌さん 実際に3か月で売上倍増した事例が書いてあるわけではないんだけどね。ただ“会計嫌い”な経営者であっても、この本で基本的な会計の見方や活用ポイントを学べば、例外なく会計の重要性を理解できること間違いなしってことよ。後で土山さんに教えてあげれば?。

カッキー そうします! どんな内容なんですか?

萌さん んー、一言でいうと、「会計帳簿には“企業のありのままの姿”が反映されている」と経営者が知れば、会計の重要性をわかってくれる、ってことかな。

【目次】

第1章 会計嫌いな社長が気づかぬうちに大損している理由

なぜ会計嫌いになるのか?

通帳ばかりをチェックして、資金繰りが危険に

「必要な借金」と「不必要な借金」を判断できない

勢い任せの根拠なき経営戦略

会計業務を税理士に丸投げするのはNG

第2章 これだけは知っておくべき社長の会計学

4つのステップで会計業務をマスターせよ!

会計業務をDXせよ

会計のルールは自社に合ったもの

変動損益計算書で、コスト構造が分かる

「良い借り入れ・悪い借り入れ」「良い節税・悪い節税」

労働分配率を抑え、人件費を高くする

中小企業はROEよりROAを重視せよ

自計化で税理士をフル活用

第3章 会計嫌いの社長でもたった3カ月で大変身できる

「売上高」に着目し、商売人になる

限界利益率に着目し、「骨折り損のくたびれ儲け」を脱する

浪費家タイプの社長は、「固定費」に着目

フレームワークを使った経営改善

第4章 社長が会計を学べば数値に基づいた「根拠のある経営」を実現できる

うまくいっている会社のB/S、P/Lの形

未来を見据えてPDCAサイクル

貧乏になる行動パターン

支出はコントロールしケチになってはいけない

お金以上の幸福のためにできること

(目次より主な部分を抜粋)

カッキー 中小企業の社長って、そんなに会計嫌いな人が多いんですか?

萌さん 多いんじゃないの? 経理部の人員に余裕がなければ、決算書を使った分析はやらない会社も多いでしょうし、仮に税理士が経営分析をして社長に伝えたところで興味がなかったら覚えてもいないでしょうし。

カッキー じゃあ、会計嫌いな中小企業はどんな経営をしているんですか?

萌さん この本によると、まったく利益につながらない取引を漫然と続けていたり、たいした検討もせず新しいビジネスに飛びついたりするそうよ。

カッキー ええーっ、それは赤字まっしぐらですね。

萌さん 中小企業のヒト・モノ・カネといったリソースは有限だからね。このリソースを最大限活用するためには、本当は数字で判断しなくてはならないのにね。

カッキー その判断に会計が必要なんですよね。

萌さん あと、会計嫌いの社長の会社に共通することは“お金の使い方”だそうよ。代表的なものは、こんな感じ。

代表的な無駄遣い

・売れない商品をどんどん仕入れる

・使いこなせない最新設備に投資をする

・売上につながらない相手を接待する

・効果の出ない広告費用をかけ続ける

・人が足りているのに、社員を雇う

・必要以上にお金を借りて、金利を払う

・思いつきで始めた新規事業で、損失を重ねる

(P25より抜粋)

カッキー これでは、費用はどんどん出ていくのに、売上は増えないですね。

萌さん あと社長による公私混同が起きるのも中小企業にはよくあるケースね。

カッキー ゴルフとか旅行とかですか。

萌さん そう。会社のためなのか、社長のプライベートなのか、はっきりしない支払いはよくあるわね。あと、たまにあるのは、使い道が不明な“使途不明金”。これが一番厄介なのよねー。

カッキー 会社預金から明らかに出金されているけど、そのお金の行き先がわからない、っていう費用ですよね。

萌さん これは税金上の損金(経費)にならないからね。ムダに税金を負担することになるし、税務調査が入れば脱税の疑いもかけられちゃうから、いいことナシよ。普段から取引を書面で残して、会計を記録することを徹底していないから発生するんだけど。

カッキー そうした状況を改善させるとしても、いきなり会計を整備させるのは、人員が足りない中小企業では難しくないですか?

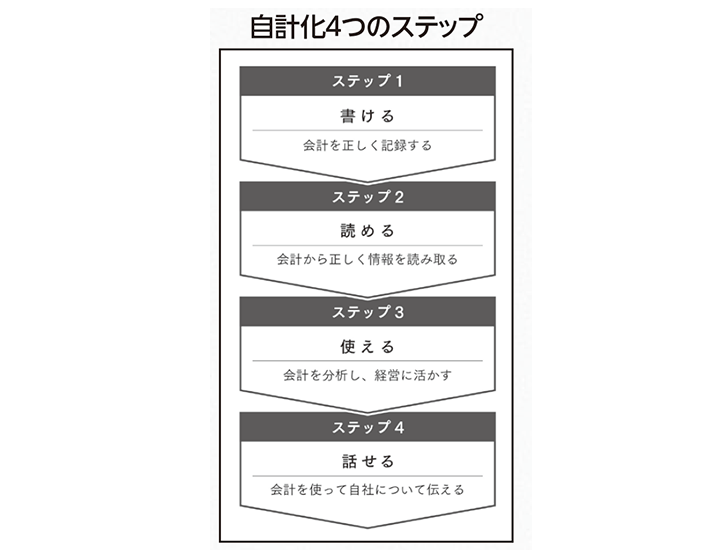

萌さん ステップを分けて、できることから取り組めばいいのよ。この本では、4つのステップに分けられているわ。

(P39より抜粋)

カッキー 書ける、読める、使える、話せる。これだとわかりやすいですね。

萌さん いきなり会計を“使う”のは難易度高いからね。まずは取引記録のデジタル化やクラウド会計ソフトとかを使って会計を記録する(“1.書ける”)。そして、損益計算書や貸借対照表の読み方をざっくり勉強する(“2.読める”)。で、会計を経営で“3.使える”ようにするの。著者によると次の5点を意識すれば、必ず黒字決算に近づけるそうよ。

「黒字決算のための5原則」

①売上高を前年より伸ばす

②限界利益率を、前年より改善する

③固定費を、限界利益以下に抑える

④労働分配率を抑え、人件費を高くする

⑤経常利益の期末着地点を予測する

(P88・89より抜粋)

カッキー シンプルですけど、「限界利益率」や「労働分配率」といった難しい用語の勉強は必要ですね。僕もちょっと自信が‥‥。

萌さん だったら、この本を読んで勉強しなさい!

カッキー は、はい。

萌さん 最後は、自社の情報を“4.話せる”ようになることで、金融機関の信頼を得たり、取引先との交渉に使ったり、社内で情報共有したりすればいいってわけ。

カッキー 社員も会社の状況がわかったほうが、社内の業務全体の改善につなげやすいですよね。

萌さん 「わての役員報酬の額がバレるさかい、社員に全部は見せたないんやけど~」とか言う社長も多そうだけどね。

カッキー だから、なんで萌さんの中の社長像は関西弁なんですか!

[『TACNEWS』2023年3月号│連載│萌さんとカッキーの読書室]

山田真哉(やまだしんや)

公認会計士・税理士。TAC梅田校出身。中央青山監査法人(当時)を経て、現在、芸能文化税理士法人会長。株式会社ブシロード等の社外監査役。著書に『女子大生会計士の事件簿』シリーズ、『世界一やさしい会計の本です』『さおだけ屋はなぜ潰れないのか?』等。

▶ YouTubeはこちら

▶ Twitterはこちら