簿記1級的中! 第164回日商簿記検定試験 (2023年6月実施)

毎年多くの的中実績!これぞTAC教材の精度の証明

TACは本試験の試験傾向を徹底的に分析して、テキストや答練などの開発を労力を惜しまずに行っています。その長年のノウハウにより蓄積されたデータと、緻密な分析により、毎年多くの「本試験ズバリ的中」を出しています。これはTACが提供する教材の精度が高いことを物語っています。これだけズバリ的中を続出させることも多数の合格者輩出への原動力です。下記はほんの一例です。もちろん他にも多数の「ズバリ的中」を実現しています!

第164回日商簿記検定試験 (2023年6月実施)

第2問 実際総合原価計算

商業簿記 個別損益計算書の作成 |

商業簿記 的中答練 第2回 (商業簿記) |

会計学 第2問 連結会計 |

会計学 的中答練 第1回 (会計学) |

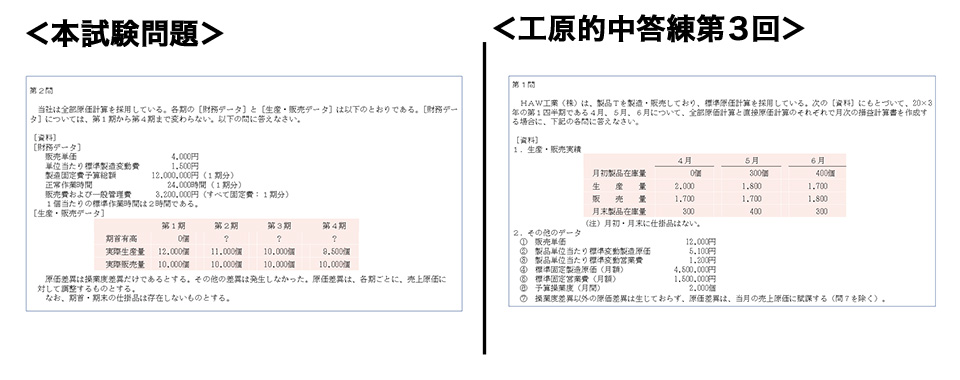

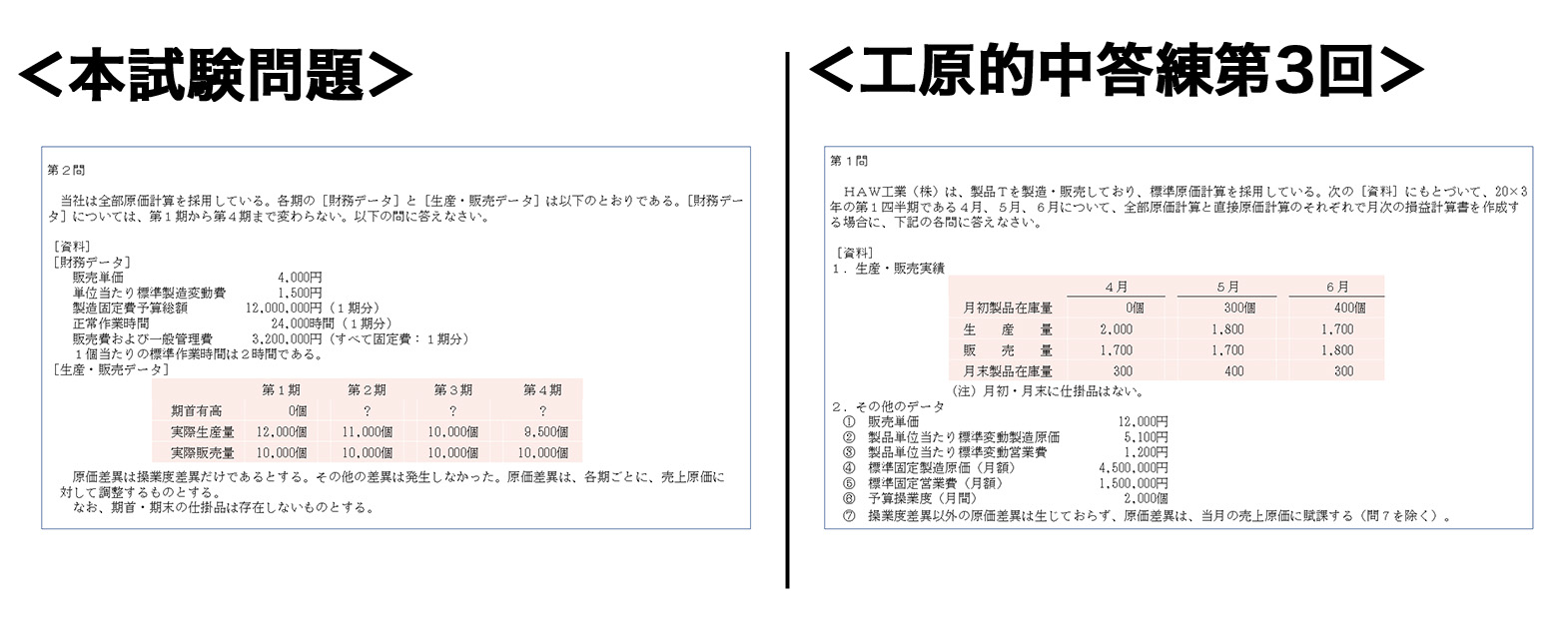

工業簿記 第2問 全部原価計算と直接原価計算 |

工業簿記 的中答練 第3回 (原価計算) |

原価計算 第2問 実際総合原価計算 |

原価計算 全国公開模試 (工業簿記) |

佐藤講師による第164回のポイント解説

今回の本試験は、「商業簿記・会計学」が得点が取りづらく、「工業簿記・原価計算」は得点の取りやすい構成でした。

商業簿記

予想どおりに今回もやはり、収益認識に関する会計基準から出題されており、

解答するのが難しい箇所もあったものの、

正解すべき解答箇所を確実にとることができたかどうかがポイントでした。

会計学

第1問の語句訂正問題でできるだけ多く正解し、

資料が複雑で計算量の多かった第2問の連結会計では、

より簡単な解答箇所を優先的にピンポイントで解答できたかどうかで、

得点差がつきそうです。

工業簿記

第2問の直接原価計算・全部原価計算では、答練でしっかり対策しており、

内容自体も平易であったことから、高得点が期待されます。

第1問の理論問題もある程度正解できていることが求められます。

原価計算

原価計算第1問でも理論問題が出題されており、

計算方法だけマスターすればよいわけではない試験であることは明白です。

第2問の実際総合原価計算も、模試での演習がそのまま活かせる問題でした。